- 1 : 2023/12/31(日) 23:03:52.99 ID:GiBgvoSl0

-

新NISAで【1億円】はさすがに無理?上限1800万円で「積立投資」した場合をシミュレーション

早期に投資枠の上限に到達すれば、資産総額1億円の達成は可能https://limo.media/articles/-/50250?page=3

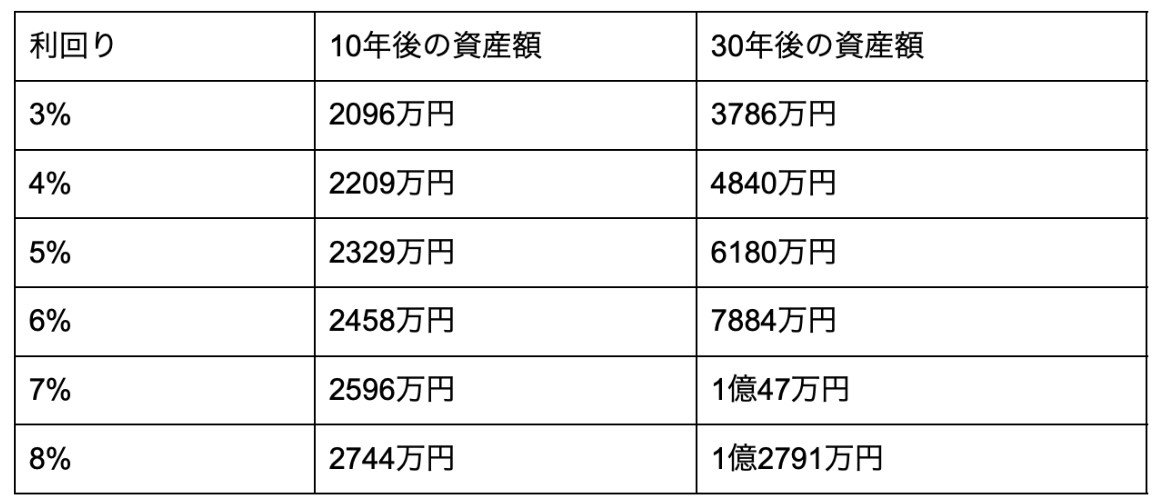

2.2 10年間(年間180万円投資)で限度額到達

10年間かけて1800万円に達するということは、年間180万円、月15万円ずつ積立投資する計算です。

このときの、運用利回り別の資産総額は【図表2】の通りです。

【図表2】

出所:金融庁「資産運用シミュレーション」および筆者試算

このときも、年率7%以上で運用できれば、1億円に到達可能であることがわかります。

- 2 : 2023/12/31(日) 23:04:37.22 ID:7GAXbhBZ0

-

ぎりいける

- 3 : 2023/12/31(日) 23:04:46.41 ID:4Vw9FO+Vd

-

ケンモメンの手取りじゃん

- 4 : 2023/12/31(日) 23:04:51.58 ID:GiBgvoSl0

-

貯金と合わせれば俺たちも億り人になれそう

- 5 : 2023/12/31(日) 23:05:26.99 ID:G8eTx2da0

-

アメカスのゴミを買って貢ぐシステム

- 62 : 2023/12/31(日) 23:14:02.38 ID:qh98pcAv0

-

>>5

日本政府がやけに推してくるから怪しいと思ったら案の定米国株が暴落するって話が出てきたな - 7 : 2023/12/31(日) 23:05:37.42 ID:HrYjyAyv0

-

5400万か

流石に老後これだけあれば足りる - 8 : 2023/12/31(日) 23:05:43.40 ID:z0Mt68W10

-

5400万が1億円になるかもしれない!

- 9 : 2023/12/31(日) 23:05:48.10 ID:UlThOugC0

-

その前に死ぬわ

- 10 : 2023/12/31(日) 23:05:57.39 ID:uUvGewQM0

-

なんで死ぬ間際の金を増やすために今の生活を貧しくするんだい?

- 11 : 2023/12/31(日) 23:06:01.91 ID:4DhRDN7b0

-

利回り7%てそんなに簡単にできるのか

- 95 : 2023/12/31(日) 23:19:15.30 ID:crJbq+5E0

-

>>11

平均年率10%超えてるS&P500でも平均利回りにすると6%とかだし、アメリカ株式はアメリカに利益の1割が取られるのでNISA位の期間の長期投資ではまず無理

絵に描いた餅 - 12 : 2023/12/31(日) 23:06:03.60 ID:77ILfftZ0

-

年8%なんてアメリカでも無理だろ

- 13 : 2023/12/31(日) 23:06:16.08 ID:NO+ZCG0q0

-

(ヽ´ん`)「将来のために毎月10万ぐらい借金しないとな…」

- 14 : 2023/12/31(日) 23:06:29.98 ID:adSJ5vWU0

-

実家住みの俺は月30万いける

- 28 : 2023/12/31(日) 23:08:18.22 ID:NO+ZCG0q0

-

>>14

親の口座に手つけるなよw - 15 : 2023/12/31(日) 23:06:35.42 ID:ZUDG07Q90

-

株の大暴落くるまで待機してる

今買うのはどう見ても高値掴み - 16 : 2023/12/31(日) 23:06:36.50 ID:0fc3r1Vy0

-

これてS&P500ずっと買うの?

- 17 : 2023/12/31(日) 23:06:42.75 ID:mFqVoNYy0

-

7%ってムズくないか🥺

- 23 : 2023/12/31(日) 23:07:52.04 ID:jv23gmWbH

-

>>17

1800万全部NASDAQ100で埋めればいける

ただ常人は値動きの激しさに耐えきれないと思うけど - 18 : 2023/12/31(日) 23:07:06.32 ID:Qw4eWsDd0

-

おぉ!たった15万で30年もすれば億万長者になれる!!!!

- 19 : 2023/12/31(日) 23:07:07.77 ID:ZtNzbDf4d

-

1800万が倍の3600万でも正直嬉しい

- 20 : 2023/12/31(日) 23:07:21.98 ID:ofIvBWIl0

-

騙されんぞ

- 21 : 2023/12/31(日) 23:07:25.29 ID:vIXMFdv40

-

一般人は月15万も投資にまわせんやろ

- 22 : 2023/12/31(日) 23:07:47.37 ID:1+0Kg+/w0

-

30年後とか死んどるやろ

- 25 : 2023/12/31(日) 23:08:08.30 ID:nu1OBybt0

-

年利7%ってまず無理だから。

- 27 : 2023/12/31(日) 23:08:16.77 ID:Pzr/40gXH

-

利回りって言葉嫌いだわ

- 29 : 2023/12/31(日) 23:08:18.89 ID:aSemqzLSM

-

ちなみに年金は平均寿命まで生きれば利回り10%ぐらいっていう嘘みたいな利率だけど、本当に嘘の可能性もあるから何とも言えない。

ちなみに未納じゃなくてちゃんと免除だと0円で月3万ぐらい貰える化け物みたいな投資。

ただ個人情報ガバガバになるだろうから、免除で年金貰う乞食みたいな真似してると家に火を付けられる時代になるかも知れない。 - 39 : 2023/12/31(日) 23:09:49.18 ID:1+0Kg+/w0

-

>>29

そんな額いいならナマポの方がもらえるやんけ

福祉を利回りとか投資と比べてるのが頭悪すぎやろ

そんなん言ったら健康保険も低収入の方が利回り良くなるやん - 30 : 2023/12/31(日) 23:08:39.99 ID:AFuleQsc0

-

ボーナス突っ込めば余裕やろ

- 31 : 2023/12/31(日) 23:09:09.13 ID:0+//Dn/j0

-

30年後とか死んでるだろ

- 44 : 2023/12/31(日) 23:10:16.27 ID:1+0Kg+/w0

-

>>31

やめたれwww - 32 : 2023/12/31(日) 23:09:09.35 ID:YGlykDoW0

-

年利7パー???

- 33 : 2023/12/31(日) 23:09:20.67 ID:nu1OBybt0

-

日本の個別株に突っ込んだ方が1億円行く可能性高いのに

- 34 : 2023/12/31(日) 23:09:24.52 ID:YEzmQYLE0

-

儲かると良いね

- 35 : 2023/12/31(日) 23:09:28.86 ID:z0Mt68W10

-

30歳で手取り40くらい貰ってる人がモデルかな?

- 36 : 2023/12/31(日) 23:09:29.44 ID:zQxHHadF0

-

嵌め込んでるきもする

- 37 : 2023/12/31(日) 23:09:33.89 ID:DzBnkeeAM

-

一億円のアベノコインじゃ30年後には一億円の価値ないだろうな

- 38 : 2023/12/31(日) 23:09:36.33 ID:PX5w1plB0

-

確実なら政府が積み立てるだろバカが

- 40 : 2023/12/31(日) 23:10:01.88 ID:uegDEHoL0

-

29日に旧nisaで買おうとして株かったら新NISAの枠つかわれてたんだけど

ふざけてるだろこれ

なんで23年に新nisa使えんの? - 56 : 2023/12/31(日) 23:13:09.32 ID:Pzr/40gXH

-

>>40

受け渡し日が2024年からが対象。

大納会の29日買い付けは2024年換算だよ(厳密には12/27の17:15以降から2024年扱い)。紛らわしいよね。 - 73 : 2023/12/31(日) 23:15:45.90 ID:uegDEHoL0

-

>>56

そうなのか…

勉強になりました - 41 : 2023/12/31(日) 23:10:07.75 ID:SM54LaBy0

-

積立は脳死インデックスでいいんだろうけど残りの成長枠がよくわからん

何をどう買えばいいの😥 - 52 : 2023/12/31(日) 23:12:08.71 ID:zOzhwvWU0

-

>>41

成長枠もインデックスファンドでいいじゃん? - 42 : 2023/12/31(日) 23:10:07.90 ID:kpyRqngEM

-

まじかー😾

- 43 : 2023/12/31(日) 23:10:09.78 ID:jEC08WKX0

-

そんな計算通り行くわけねえだろ

- 46 : 2023/12/31(日) 23:10:43.94 ID:Xtvv7tp10

-

利回りって利益率と違うよな?

俺2018年くらいから積んでる投信の利益が64%なんだよな

この場合利回り何%なんだ? - 96 : 2023/12/31(日) 23:19:24.14 ID:FoBQHqST0

-

>>46

6年で64パーだから年利で8.6%くらいだな

1.086の6乗で1.64くらいになる - 47 : 2023/12/31(日) 23:10:53.63 ID:kOEznQFC0

-

アチアチの皮算用

- 48 : 2023/12/31(日) 23:10:57.28 ID:3HNGgidH0

-

月収の3倍😇

- 49 : 2023/12/31(日) 23:11:42.11 ID:gArfFVKY0

-

7%って無理だろ

インデックス投資は入金力が全てだよ

とりあえず金を稼がないと意味がない - 50 : 2023/12/31(日) 23:11:42.49 ID:3eLUhISWd

-

投資じゃない、刹那感が無いただのギャンブル

- 51 : 2023/12/31(日) 23:11:52.72 ID:Dyd/Vhkp0

-

老後に1億あってなんの意味があるの???

- 58 : 2023/12/31(日) 23:13:29.74 ID:GfPVYKeh0

-

>>51

寒風酷暑の工事現場で棒を振らずに済む。 - 53 : 2023/12/31(日) 23:12:31.29 ID:gskLhXn40

-

この世界のどこに平均利回り7%を叩き出すSP500があるっていうんだよ

夢みたいなこといってんじゃないよ - 54 : 2023/12/31(日) 23:12:47.37 ID:eFcq8KsE0

-

死んでる定期

- 55 : 2023/12/31(日) 23:12:48.10 ID:5mK1OnLAH

-

あと30年も生きたくないよ

- 57 : 2023/12/31(日) 23:13:28.73 ID:FMncbF9m0

-

きっちー

- 59 : 2023/12/31(日) 23:13:42.09 ID:qF8W/MUH0

-

でもインフレ率4%とかだと大した金にならないでしょ

- 60 : 2023/12/31(日) 23:13:42.67 ID:4DhRDN7b0

-

1990年1月~2023年11月の米国株指数S&P500の年率リターンが約8%あったことをふまえると、30年間で年率リターン7%というは達成不可能な水準ではありません。

ただし、相対的にリスクの高い海外株式などへ積極的に投資する必要があります。

( `・ω・) ウーム…

- 81 : 2023/12/31(日) 23:16:43.53 ID:nu1OBybt0

-

>>60

そのリターンの大半が2009年~2021年で出したパフォーマンスなんだよな

2000年~2009年のパフォーマンスはマイナスだからなぁ - 87 : 2023/12/31(日) 23:18:08.64 ID:g+0AgYyvd

-

>>81

だから長期でやるんやで

30年ならどこ切り取っても負けなしだしな - 93 : 2023/12/31(日) 23:18:59.03 ID:nu1OBybt0

-

>>81

ちなみにナスダック100は2000年の高値から新高値更新するまで15年かかってるからなぁ - 61 : 2023/12/31(日) 23:13:44.65 ID:tb+aKjWj0

-

若い時にそんな節約してジジイになってどうすんだよ

- 64 : 2023/12/31(日) 23:14:11.14 ID:jdGKqSvta

-

ある程度人が増えたら暴落させる予定と見てるから手が出せない

- 65 : 2023/12/31(日) 23:14:40.26 ID:Zbd9280b0

-

手取15万だしw

- 66 : 2023/12/31(日) 23:14:46.94 ID:g+0AgYyvd

-

ここ10年のNASDAQ100の年利って20%ぐらいだっけ

- 67 : 2023/12/31(日) 23:14:51.74 ID:+mUmdoFC0

-

爺じゃん

- 68 : 2023/12/31(日) 23:14:57.53 ID:kk7jZq9S0

-

え?毎月15万なんですか?1回だけじゃなくて?

聞いてないです、それって詐欺だと思いますこういうバカが絶対出てくる

- 69 : 2023/12/31(日) 23:15:01.04 ID:jEc8+/Nl0

-

意味のない試算だよ

意味のない資産だよ - 70 : 2023/12/31(日) 23:15:06.66 ID:fsvHHaDa0

-

若いうちに金使わないでどうすんだよ

老後なんてナマポでいいだろ

- 71 : 2023/12/31(日) 23:15:36.17 ID:5egwZPI30

-

30年後の紙くずみたいな1億円持っててどうすんの

定年したら1億ジンバブエドルあげるって言われても困るだろ - 72 : 2023/12/31(日) 23:15:44.99 ID:A2VcwfY50

-

空売りボーナスタイムまた来るのか?

- 74 : 2023/12/31(日) 23:15:52.98 ID:+g9KBbOo0

-

30年も7%維持し続けるってのがそもそも無理じゃね

もうちょい低めに計算しておけよ - 75 : 2023/12/31(日) 23:16:01.85 ID:FL5HOphw0

-

NASDAQ100なら利回り13%だが?

- 76 : 2023/12/31(日) 23:16:13.49 ID:qUkxYs500

-

3年前からNISA始めて為替の影響もあるが利回り15%だわ

- 77 : 2023/12/31(日) 23:16:16.01 ID:sLd3pI2e0

-

ジャップはめ込み開始か

- 78 : 2023/12/31(日) 23:16:16.83 ID:zmYRspu4H

-

月5万で10年くらいでいってくれよ

- 79 : 2023/12/31(日) 23:16:18.31 ID:TTc95S+30

-

ほぼ皮算用で草

- 80 : 2023/12/31(日) 23:16:38.87 ID:xTqzf0NN0

-

レバナスとかはやめとけよ

- 82 : 2023/12/31(日) 23:16:46.36 ID:MjVvRcug0

-

NISAの枠内に拘るなら1億は厳しいけど拘る理由もない

日経平均株価を見ればわかるようにタイミング次第では素人でも十分可能な数字なのが1億よな - 83 : 2023/12/31(日) 23:17:16.30 ID:TgsdStNc0

-

月15万投資出来るような高給取りは、その時点で将来心配ないだろ

- 89 : 2023/12/31(日) 23:18:26.79 ID:TWVuMy1F0

-

>>83

月15万投資程度で高給アピールしたら株クラ内で笑い者にされるぞ - 84 : 2023/12/31(日) 23:17:43.38 ID:wEcZKYEN0

-

何度国に騙されれば気づくのか国民は

- 85 : 2023/12/31(日) 23:17:47.58 ID:OKx/54Pv0

-

お前ら来年以降定期的に近況報告しような

ビビって売るなよ - 86 : 2023/12/31(日) 23:17:55.43 ID:XJN7Ug740

-

2~30年後には財産税とか出来ててがっぽり毟り取る計画があるんじゃないかと思ってる

- 88 : 2023/12/31(日) 23:18:09.41 ID:8Dachnx00

-

30年後とかもう非課税とかなくなってんじゃね

制度自体変わってると思うわ - 90 : 2023/12/31(日) 23:18:35.22 ID:N2w69PyN0

-

月15万×12ヶ月=180万

180万×30年=5400万🤔

- 91 : 2023/12/31(日) 23:18:39.07 ID:1+tw4VBs0

-

その日暮らしの無貯金な上に借金返済滞ってて

税金年金も滞納してるんだが

ここから逆転可能な投資があるんですか!!? - 92 : 2023/12/31(日) 23:18:55.62 ID:OlCH1U7HM

-

岸田がすすんでやるってことは

米株のバブル崩壊を防ぐために

利用されるってことだろう - 94 : 2023/12/31(日) 23:19:13.29 ID:+ZWVf3bO0

-

ジジイになってから一億円あったってしょうがねぇだろ…

老人の生活は社会保障で保証しつつ若者に消費や子育てさせるのが健全な状態

消費者が消費する分削って投資するようになったら終わり - 97 : 2023/12/31(日) 23:19:28.91 ID:iSVIN2ECd

-

その利回りを誰かが保証してくれるわけでもないのにな

- 98 : 2023/12/31(日) 23:19:49.68 ID:oTYHthML0

-

みんなnisaやってみんな儲かったらカップラーメン千円とかなりそう

結局みんな儲けても意味が無い世界 - 99 : 2023/12/31(日) 23:20:20.46 ID:E4Bu8xgId

-

いや月15万が無理だよ

- 100 : 2023/12/31(日) 23:20:21.76 ID:MQFdAQai0

-

アベコインが1/2になるから

- 101 : 2023/12/31(日) 23:20:21.93 ID:SfSH4kh10

-

年率7%とかバケモンかよ

- 102 : 2023/12/31(日) 23:20:31.38 ID:VbffwTJC0

-

7%で回せるわけないだろバカなのか?

- 106 : 2023/12/31(日) 23:21:51.78 ID:Bir+sHgv0

-

>>102

こんなの信じるアホは

遅かれ早かれ金騙される奴だからほっとけば良い

年利が5%を超える投資は全てハイリスクだよ - 104 : 2023/12/31(日) 23:21:44.50 ID:jEC08WKX0

-

プラプリで5%抜くだろ

あとどうすんだ - 105 : 2023/12/31(日) 23:21:51.62 ID:ADl6G6Ol0

-

生きてへん(´;ω;`)

新NISA、月15万円の投資でも30年後に一億円に到達可能な模様👈月15なら一般人にも投資可能か?

嫌儲

コメント